Antwort Ist die GuV ein Erfolgskonto? Weitere Antworten – Ist das GuV-Konto ein Erfolgskonto

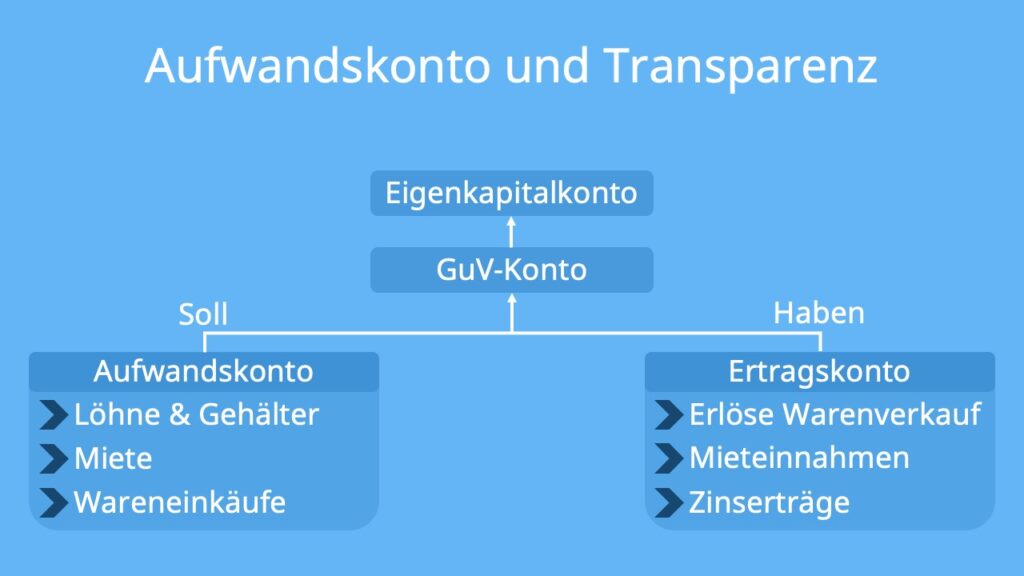

Die Bestandskonten sind Teil der Bilanz, die Erfolgskonten hingegen Teil der Gewinn- und Verlustrechnung (= GuV).Das GuV-Konto ist die Grundlage der Gewinn- und Verlustrechnung. Es dient dazu, die Erfolgskonten abzuschließen, den Jahresüberschuss oder Jahresfehlbetrag sowie den Gewinn oder Verlust zu ermitteln. Das Ergebnis des GuV-Kontos beeinflusst das Eigenkapitalkonto direkt.Erfolgskonten sind Unterkonten des Eigenkapitals und somit verändert jede erfolgswirksame Buchung indirekt das Eigenkapital. Aufwendungen mindern dabei das Eigenkapital und den Erfolg. Erträge hingegen erhöhen das Eigenkapital und den Erfolg des Unternehmens.

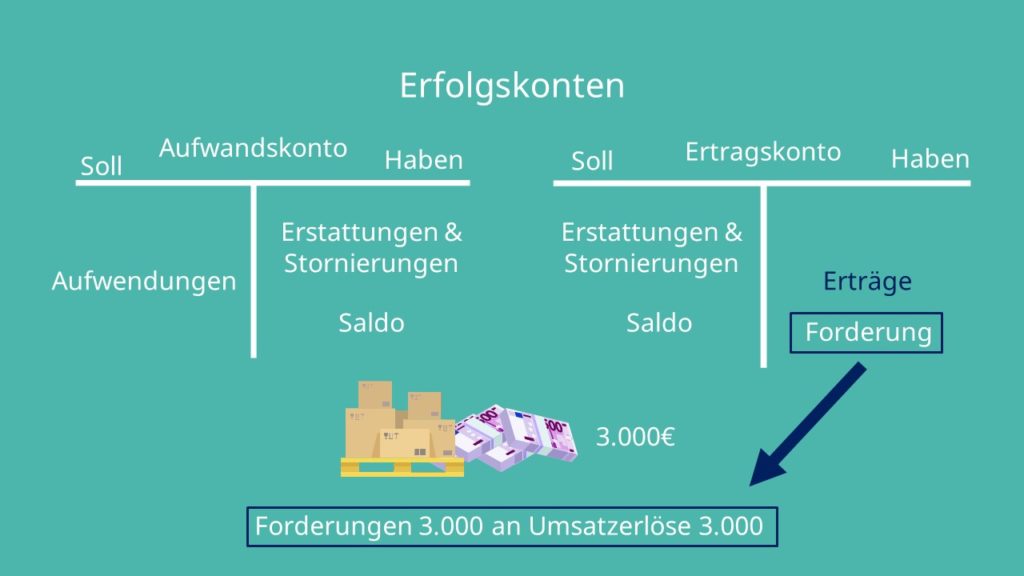

Was sind Beispiele für Erfolgskonten : Ein Erfolgskonto ist ein Konto, das zur Erfassung aller Erträge und Aufwendungen in der Buchführung dient. Beispiele für Erfolgskonten sind das Warenverkaufskonto, das Zinsaufwandskonto oder das Lohn- und Gehaltskonto.

Ist GuV ein aufwandskonto

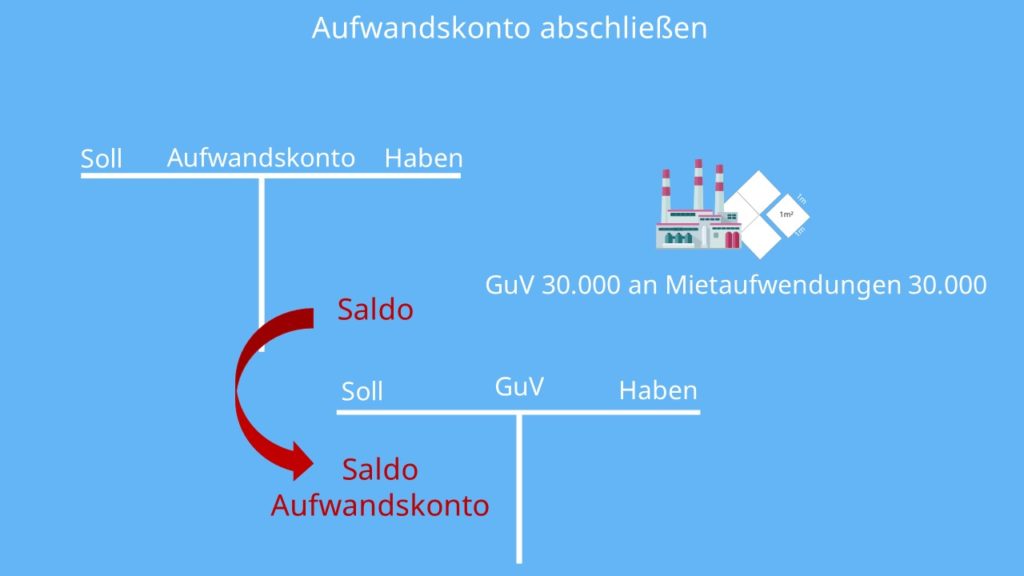

Zum Schließen des Aufwandskontos bzw. der Erfolgskonten wird das GuV-Konto verwendet. Zuerst müssen die Salden der Erfolgskonten durch die Differenzberechnung von Haben und Soll ermittelt werden. Der Saldo des Aufwandskontos ist die Summe aller Soll-Salden und dieser wird auf die Haben-Seite des GuV-Kontos übertragen.

Ist die GuV in der Bilanz : GuV als Bestandteil der Bilanz

Die GuV ist zwar wie die Bilanz im engeren Sinne Bestandteil des Jahresabschlusses bilanzierungspflichtiger Unternehmen. In der Bilanz an sich wird aber nur aufgeführt, wie hoch das Eigenkapital bzw. das Ergebnis eines Geschäftsjahres ist.

Die Kontenklassen 0 und 1 für Anlage- und Umlaufvermögen bilden die Aktivseite der Bilanz, die Kontenklassen 2 und 3 für Eigenkapital und Fremdkapital die Passivseite. Die weiteren Kontenklassen folgen der Gewinn- und Verlustrechnungs-(GuV-)Gliederung: Klasse 4 Erlöse, Klasse 5 Materialkosten, Klasse 6 sonst.

Zum Schließen des Aufwandskontos bzw. der Erfolgskonten wird das GuV-Konto verwendet. Zuerst müssen die Salden der Erfolgskonten durch die Differenzberechnung von Haben und Soll ermittelt werden. Der Saldo des Aufwandskontos ist die Summe aller Soll-Salden und dieser wird auf die Haben-Seite des GuV-Kontos übertragen.

Woher weiß ich ob Bestandskonto oder Erfolgskonto

Bestandskonten werden über die Bilanz abgeschlossen, Erfolgskonten über die Gewinn- und Verlustrechnung.Hat dein Unternehmen mehr Erträge als Aufwendungen, hast du Gewinn gemacht – ansonsten handelt es sich um einen Verlust. Das GuV-Konto findet sich auf der Passivseite der Bilanz und ist ein Unterkonto des Eigenkapitals – somit also ein wichtiger Bestandteil für die Unternehmensplanung.Ein wichtiger Bestandteil der doppelten Buchführung sind die Erfolgskonten, welche in Aufwandskonten und Ertragskonten aufgeteilt werden können. Aufwandskonten beinhalten alle Buchungen, die zum Ergebnis eine Minderung des Eigenkapitals haben.

Bestandskonten werden über die Bilanz abgeschlossen, Erfolgskonten über die Gewinn- und Verlustrechnung.

Wo wird GuV gebucht : Zum Jahresabschluss wird dieses Unterkonto geschlossen (die GuV wird erstellt) und je nach Ergebnis in das Konto Eigenkapital gebucht: Hast du einen positiven Abschluss (Gewinn), wird auf die Haben-Seite des Kontos Eigenkapital gebucht. Ein negativer Abschluss (Verlust) wird auf die Soll-Seite gebucht.

Woher weiß man ob Bestandskonto oder erfolgskonto : Bestandskonten werden über die Bilanz abgeschlossen, Erfolgskonten über die Gewinn- und Verlustrechnung.

Was wird in die GuV gebucht

Ein Jahresüberschuss, also ein positives Betriebsergebnis oder Gewinn, erhöht das Eigenkapital, ein Jahresfehlbetrag (negatives Betriebsergebnis oder Verlust) verringert das Eigenkapital eines Unternehmens. Alle Erträge und Aufwendungen werden auf GuV-Konten gebucht.