Antwort Wann gilt man als überschuldet? Weitere Antworten – Wann gilt eine Privatperson als überschuldet

Von Überschuldung spricht man, wenn der Verbraucher nicht mehr in der Lage ist, seine Zahlungsverpflichtungen zu bedienen, also Rechnungen oder Raten nicht zahlen kann. Schlimmstenfalls müssen neue Schulden aufgenommen werden, um die Raten zu begleichen. Spätestens dann sollte man Beratung in Anspruch nehmen.Der Unterschied zwischen Verschuldung und Überschuldung

Die verschuldete Person ist dabei in der Lage, die Forderung zurückzuzahlen. Bei einer Überschuldung übersteigen die monatlichen Ausgaben regelmäßig das Einkommen, sodass Verbindlichkeiten nicht mehr beglichen werden können.Überschuldung liegt vor, wenn weder vorhandenes Vermögen noch erwartete Einnahmen eines Schuldners dessen bestehende Verbindlichkeiten abdecken.

Wie wird Überschuldung festgestellt : Mit Hilfe einer Überschuldungsbilanz wird festgestellt, ob eine Überschuldung vorliegt. Übersteigen bei negativer Fortführungsprognose die Verbindlichkeiten das vorhandene Vermögen, besteht bei Kapitalgesellschaften Insolvenzantragspflicht.

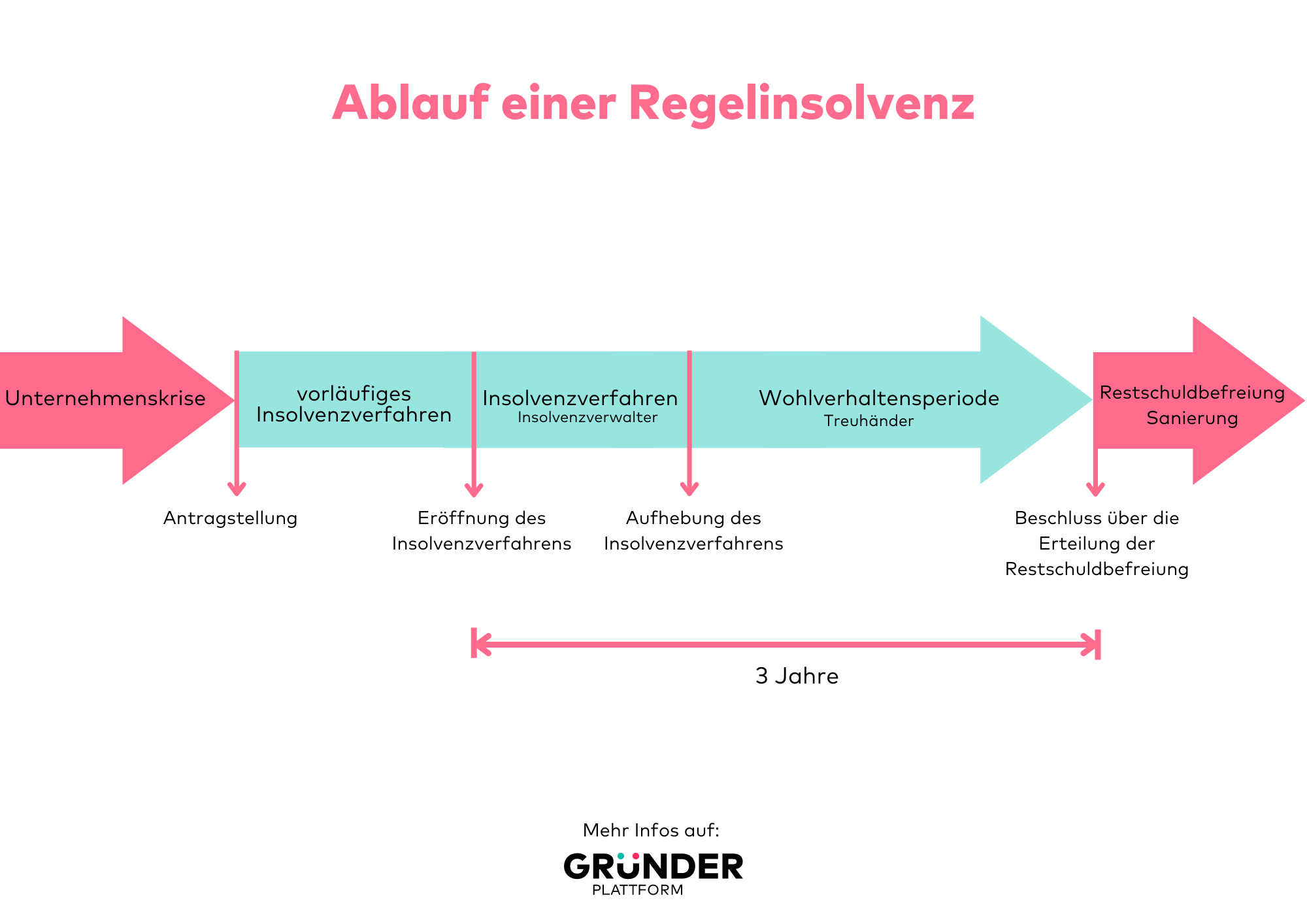

Wie hoch müssen die Schulden für eine Privatinsolvenz sein

Für die Privatinsolvenz ist kein Mindestschuldbetrag vorgegeben. Deine Schuldenhöhe ist also irrelevant.

Was sind überschuldete Personen : Laut einfacher Definition ist eine Person dann überschuldet, wenn sie so hohe Schulden angesammelt hat, dass sie diese nicht mehr aus ihrem vorhandenen Vermögen und bzw. oder ihrem Einkommen abbezahlen kann.

Was ist eine Überschuldung Laut einfacher Definition gilt eine Person dann als überschuldet, wenn ihr Einkommen und ihr Vermögen nicht mehr dazu ausreichen, ihre offenen Rechnungen, fällige Kreditraten etc. zu zahlen – und dieser Zustand über einen längeren Zeitraum anhält.

Die Auslöser der Überschuldung, die 1992 erstmals systematisch identifiziert wurden, sind: Arbeitslosigkeit, Trennung/Scheidung, Probleme bei der Haushaltsführung, Niedrigeinkommen, Bildungsdefizite, Haushaltsgründung, Suchterkrankung, Unfall/Krankheit, Überversicherung, Nichtinanspruchnahme von Sozialdienstleistungen, …

Wann liegt eine drohende Zahlungsunfähigkeit vor

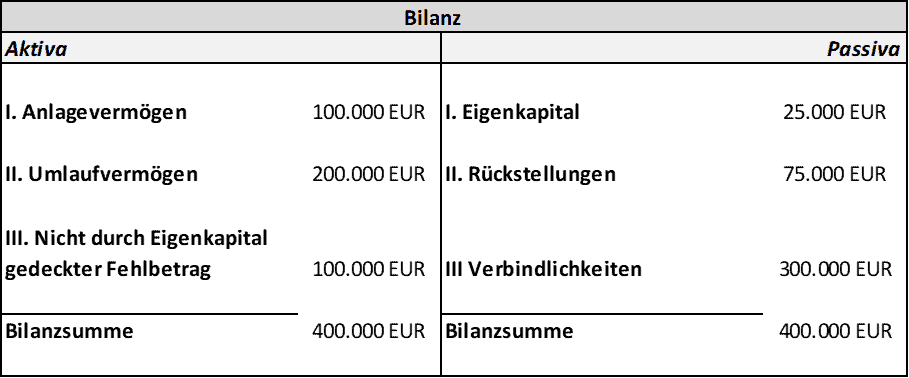

Drohende Zahlungsunfähigkeit liegt nach § 18 InsO (Insolvenzordnung) vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.Das Wichtigste in Kürze: Bei Insolvenzverschleppung droht eine Freiheitsstrafe bis 3 Jahren oder eine Geldstrafe. Insolvenzverschleppung ist vermeidbar: Rechtzeitig Insolvenz anmelden. 3 Wochen Zeit bei Zahlungsunfähigkeit, 6 Wochen bei Überschuldung.Die bilanzielle Überschuldung wird auch als Unterbilanz bezeichnet und liegt vor, wenn das nach handelsrechtlichen Vorschriften bewertete Vermögen niedriger als die Schulden des Unternehmens ist. Trotz bilanzieller Überschuldung kann ein Unternehmen wirtschaftlich lebensfähig sein.

Wie viel Schulden sind normal Laut Statistischem Bundesamt lag die mittlere individuelle Schuldenhöhe in Deutschland 2021 bei 31.100 Euro. Das Mittel bezieht sich auf alle Menschen, die 2021 Schulden gemacht haben. Wie viele Schulden normal sind, lässt sich dennoch nicht pauschal beantworten.

Sind 50.000 Euro Schulden viel : Gehlen: Der Durchschnitt hat zwischen zehn und 20 Gläubigern. Die meisten Menschen haben zwischen 25.000 und 50.000 Euro Schulden. Es gibt aber auch Extremfälle.

Wie hoch ist jeder Deutsche privat verschuldet : Wie das Statistische Bundesamt (Destatis) nach endgültigen Ergebnissen weiter mitteilt, entspricht dies einer Pro-Kopf-Verschuldung in Deutschland von 28 164 Euro. Das waren 244 Euro mehr als Ende 2021 (27 920 Euro).

Wer stellt Zahlungsunfähigkeit fest

Die Bescheinigung kann nur ein in Insolvenzsachen erfahrener Steuerberater, Wirtschaftsprüfer oder Rechtsanwalt oder eine Person mit vergleichbarer Qualifikation ausstellen. Sie ist bei Antragstellung vom Schuldner vorzulegen. Ist das Unternehmen bereits zahlungsunfähig, scheidet hingegen ein Schutzschirmverfahren aus.

Zahlungsunfähigkeit – was tun Diese Schritte sind wichtig!

- Aufsuchen von Schuldnerberatungsstellen. Den Schuldenberg allein zu bewältigen ist vielleicht möglich, aber meist nicht ratsam.

- Kontaktierung der Gläubiger.

- Insolvenzverfahren einleiten.

Überschuldung meint die Zahlungsunfähigkeit über einen längeren Zeitraum. Sie tritt ein, wenn jemand nicht mehr in der Lage ist, seine laufenden Rechnungen zu bezahlen. Ursache ist oft eine Verkettung problematischer Lebensereignisse wie Trennung, Scheidung, Arbeitslosigkeit oder längere Krankheit.

Wann ist Bankrott : Mit Bankrott ist die Zahlungsunfähigkeit gemeint, wenn also ein Schuldner offene Rechnungen nicht mehr begleichen kann. Das deutsche Strafgesetzbuch (StGB) stellt in § 283 bestimmte Handlungen im Zusammenhang mit einer solchen eingetretenen oder drohenden Zahlungsunfähigkeit unter Strafe.