Antwort Warum macht man ein Eröffnungsbilanzkonto? Weitere Antworten – Für was braucht man ein Eröffnungsbilanzkonto

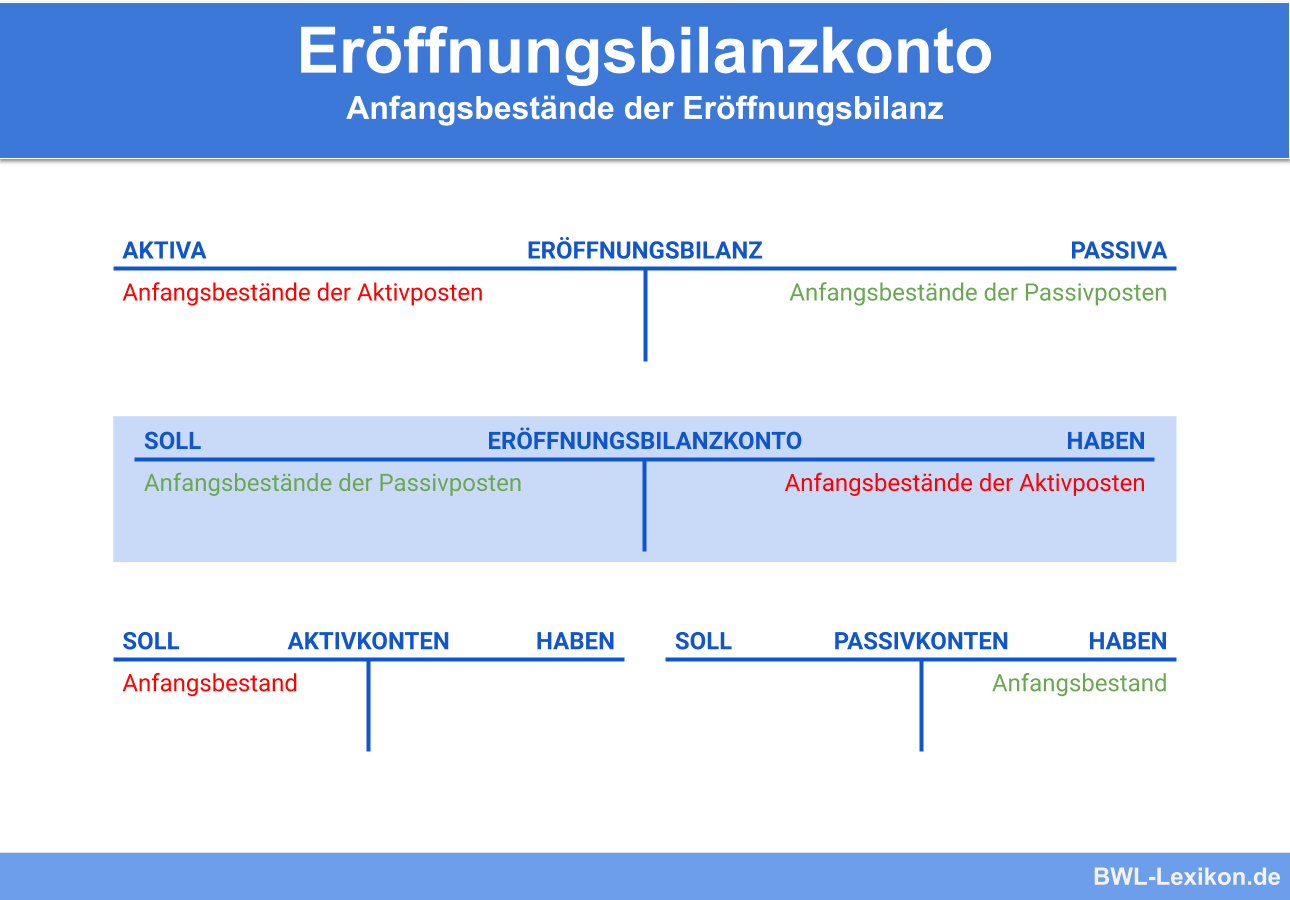

Das Eröffnungsbilanzkonto stellt genau die Umkehrung der Schlussbilanz dar. Es hat ganz einfach nur die Funktion, dir für die Eröffnung deiner Bestandskonten zu dienen. Mithilfe vom Eröffnungsbilanzkonto werden die Anfangsbestände der Eröffnungsbilanz auf die aktiven und die passiven Bestandskonten übertragen.Die Eröffnungsbilanz gilt als Grundlage für die ordnungsgemäße Buchführung, die sämtliche Geschäftsvorfälle erfassen muss. Zudem dient sie der Gegenüberstellung der Schlussbilanz, die zusammen mit der Gewinn-und-Verlustrechnung am Ende eines Geschäftsjahres den Jahresabschluss eines Unternehmens bildet.Sie kennzeichnet Neuanfänge in einem Unternehmen und wird beispielsweise bei der Gründung oder dem Beginn eines neuen Wirtschaftsjahres erstellt. Die Gliederung von Vermögen und Schulden in Form einer Eröffnungsbilanz ist laut §266 Abs. 2 HGB vorgeschrieben. Die Erstellung ist jedoch mehr als nur eine Pflicht.

Warum EBK : Das ist notwendig, weil nach den Regeln der doppelten Buchführung laut dem Handelsgesetzbuch (HGB) jede Buchung mindestens zwei Konten beeinflussen muss. Ein Konto muss dabei im Soll und eines im Haben berührt werden. Die Eröffnungsbilanz ist kein Konto und aus einer Bilanz heraus darf keine Buchung vorgenommen werden.

Wer muss eine Eröffnungsbilanz erstellen

Wer muss eine Eröffnungsbilanz erstellen Eine Eröffnungsbilanz muss von bilanzierungspflichtigen Unternehmen erstellt werden. Bilanzierungspflichtig bedeutet, dass der Unternehmensgewinn über den Jahresabschluss mit Bilanz und Gewinn-und-Verlust-Rechnung ermittelt und offengelegt werden muss.

Was versteht man unter Eröffnungsbilanzkonto : Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto in der Doppik, das es ermöglicht zu Beginn eines neuen Haushalts- bzw. Rechnungsjahres die Anfangsbestände aus der Eröffnungsbilanz auf die einzelnen Bestandskonten zu buchen. Gegensatz: Schlussbilanzkonto.

Neben der Gründung und dem Beginn eines neuen Geschäftsjahres gibt es jedoch noch weitere Fälle, in denen Sie eine Eröffnungsbilanz erstellen müssen. Dies kann beispielsweise bei einer Umwandlung des Unternehmens, bei einer Fusion von zwei Unternehmen oder bei einem Wechsel der Rechtsform der Fall sein.

Das Eröffnungsbilanzkonto dient zur Eröffnung der Bestandskonten. Die Anfangsbestände der Eröffnungsbilanz sind mit Hilfe des Eröffnungsbilanzkontos (EBK) auf die aktiven und passiven Bestandskonten zu übertragen. Man benötigt also Hilfskonten wie das Eröffnungsbilanzkonto.

Was kommt alles in die Eröffnungsbilanz

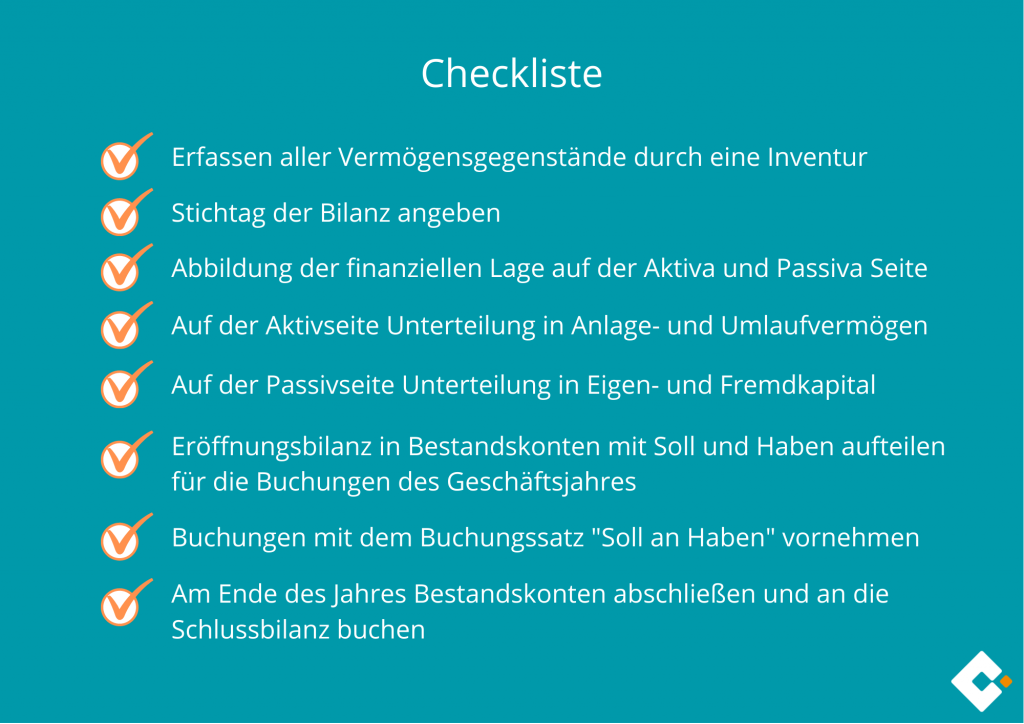

In die Eröffnungsbilanz gehören die Firmenangaben gemäß Handelsgesetzbuch sowie alle Aktiva und Passiva. Die Eröffnungsbilanz weist die Höhe und Finanzierung des Betriebsvermögen sowie das Eigenkapital aus. Personen- und Kapitalgesellschaften sollten zum Erstellen der Eröffnungsbilanz einen Steuerberater beauftragen.Bei der Eröffnungsbilanz handelt es sich um eine reine Aufstellung des Vermögens und des Kapitals, Buchungen dürfen in der Bilanz nicht erfolgen. Die Buchung der Bestände erfolgt über das Eröffnungsbilanzkonto, das verwendet wird, um die erforderlichen Bestandskonten zu eröffnen.Die Eröffnungsbilanz ist die Gegenüberstellung von Vermögen und Schulden zur Gründung eines Handelsgewerbes oder zu Beginn eines neuen Geschäftsjahrs. Das Handelsgesetzbuch definiert die Eröffnungsbilanz als „einen das Verhältnis des Vermögens und der Schulden darstellenden Abschluss.