Antwort Was gehört alles zur Kosten und Leistungsrechnung? Weitere Antworten – Was gehört alles in die KLR

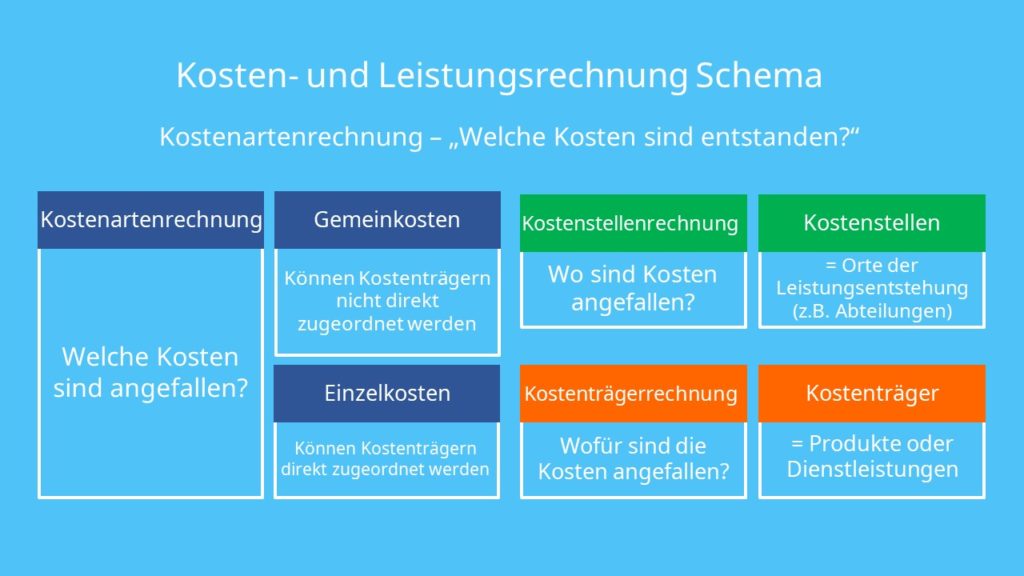

Der Kern der Kosten- und Leistungsrechnung sind die drei unterschiedlichen Bereiche. Diese bilden die eigentlichen Rechnungen innerhalb der KLR. Die Bereiche ergeben sich direkt aus den Grundaspekten. Es handelt sich um die Kostenartenrechnung, die Kostenstellenrechnung und die Kostenträgerrechnung.Die drei Stufen der Kostenrechnung

Oder die Gliederung erfolgt nach Funktionen wie Vertriebskosten, Fertigungskosten, Forschungskosten und Verwaltungskosten. Darüber hinaus ist eine Gliederung nach Zurechenbarkeit häufig, diese erfolgt dann in Einzel- und Gemeinkosten.Kosten sind der Werteverzehr an Gütern und Dienstleistungen in einer Abrechnungsperiode, der durch die rein betriebliche Tätigkeit bedingt ist. Leistungen sind der Wertezufluss an Gütern und Dienstleistungen in einer Abrechnungsperiode, der durch die rein betriebliche Tätigkeit bedingt ist.

In welche 3 Bereiche unterteilt sich die Kostenrechnung : Aufbau der Kostenrechnung

Die Kostenrechnung besteht aus drei Stufen: Die Kostenrechnung ist in Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung gegliedert. Jede der Rechnungsarten hat eigene Ziele und Aufgaben.

Was gehört nicht in die Kosten- und Leistungsrechnung

Außerbetriebliche Kosten und Leistungen sowie externe Faktoren werden nicht berücksichtigt. Das Ziel der KLR besteht vor allem in der kurzfristigen Planung des Unternehmens, und zwar hinsichtlich der erreichten Leistungen und der anfallenden Kosten.

Welche 4 Gemeinkostenarten werden in der KLR unterschieden : Es gibt vier Arten von Gemeinkosten. Dies sind die Fertigungsgemeinkosten, die Materialgemeinkosten, die Verwaltungsgemeinkosten und die Vertriebsgemeinkosten: Die Fertigungsgemeinkosten (kurz: FGK) fallen im Produktionsprozess direkt an.

Aufgaben der Kosten- und Leistungsrechnung

Gewinnung von Informationen, Daten und Zahlen zur Entscheidungsfindung. Gegenüberstellung von Soll- und Ist-Daten. Überwachung aller Kostenträger, Kostenstellen und Kostenarten. Errechnung der Selbstkosten, beispielsweise zur Preiskalkulation.

Leistungen einfach erklärt

Leichter gesagt bezeichnet man mit dem Begriff alle im Zuge eines Erzeugungsprozesses hergestellten Güter und Dienstleistungen. So könnten für einen Konditor zum Beispiel seine Kuchen und Desserts entsprechende Leistungen sein.

Was ist die Aufgabe der Kosten- und Leistungsrechnung

Kosten und Leistungsrechnung (internes Rechnungswesen) dient der betriebswirtschaftlichen Erfassung und Zuordnung von Kosten und Leistungen. Erfassung und Unterscheidung von Kostenarten wie Fixkosten, variable Kosten, Gemeinkosten und Einzelfertigungskosten.Was versteht man unter Buchführungspflicht

- die doppelte Buchführung (Doppik)

- die einfache Buchführung mittels Einnahmen-Überschuss-Rechnung (EÜR)

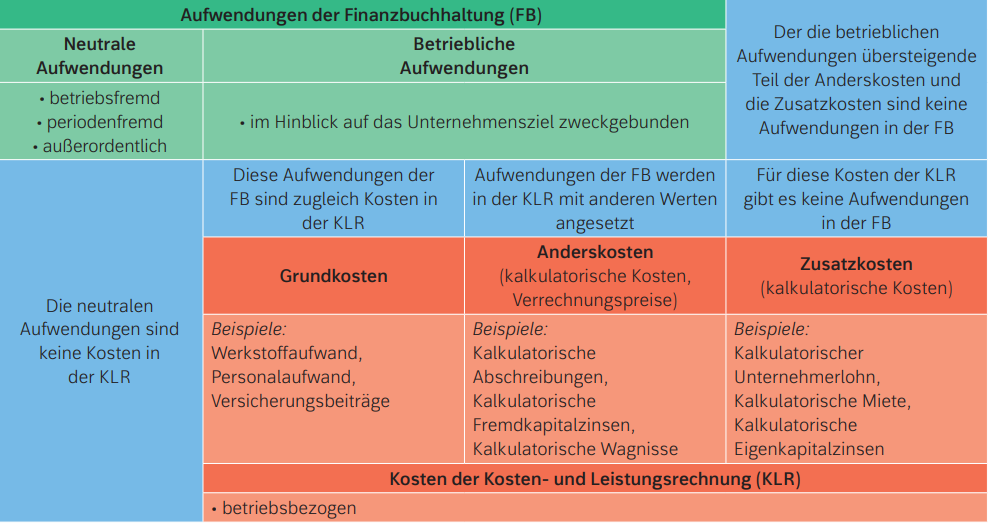

Bei den Zusatzkosten handelt es sich um Koste, bei denen kein Aufwand zu verzeichnen ist. Beispiele für Zusatzkosten sind kalkulatorische Miete, kalkulatorische Zinsen für Eigenkapital und kalkulatorischer Unternehmerlohn. Bei den Anderskosten steht der Aufwand in einer anderen Höhe gegenüber.

Bei der Kostenrechnung unterscheidet man zwischen Teilkostenrechnung und Vollkostenrechnung. Für größere Investitionen kommt die Investitionsrechnung zur Anwendung. Diese ist eine wichtige Grundlage für langfristige Entscheidungen. Die Investitionsrechnung gehört aber nicht zur Kosten- und Leistungsrechnung.

Welche sind die drei Stufen der Kosten- und Leistungsrechnung : Die Kosten-Leistungsrechnung wird in drei Stufen vollzogen: Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung.

Welche Arten von Leistungen gibt es : Welche Arten von Dienstleistungen gibt es Grundsätzlich unterscheidet man vier Arten von Dienstleistungen: Personenbezogene Dienstleistungen, sachbezogene Dienstleistungen, produktbegleitende Dienstleistungen und originäre Dienstleistungen.

Wie sieht eine einfache Buchführung aus

Bei der einfachen Buchführung wird das Betriebsergebnis im Rahmen der Einnahmen-Überschuss-Rechnung (EÜR) ermittelt. Dabei werden die Einnahmen und Ausgaben des gesamten Geschäftsjahres einander gegenübergestellt. Der Saldo stellt das Gesamtergebnis dar. Sämtliche Einnahmen und Ausgaben müssen belegt werden können.

Das Rechnungswesen dient der Planung, Steuerung und Kontrolle des wirtschaftlichen Geschehens eines Betriebs. Zu diesem Zweck erfasst und wertet es so viele Abläufe wie möglich aus. Es ist in vier Bereiche unterteilt: externe Unternehmensrechnung, interne Unternehmensrechnung, Vergleichsrechnung und Planungsrechnung.Bei den Zusatzkosten handelt es sich um Koste, bei denen kein Aufwand zu verzeichnen ist. Beispiele für Zusatzkosten sind kalkulatorische Miete, kalkulatorische Zinsen für Eigenkapital und kalkulatorischer Unternehmerlohn. Bei den Anderskosten steht der Aufwand in einer anderen Höhe gegenüber.

Was wird in der Kosten- und Leistungsrechnung als Abgrenzungsrechnung bezeichnet : Bei der Abgrenzungsrechnung werden die Aufwendungen und Erträge aus der Gewinn- und Verlustrechnung (GUV) in eine sogenannte Ergebnistabelle übertragen. Das Ziel ist es, Aufwendungen und Erträge so abzugrenzen, dass nur die Beträge bestehen bleiben, die dem betrieblichen Leistungsprozess entstammen.