Antwort Welche zwei Arten von Erfolgskonten gibt es? Weitere Antworten – Welche Erfolgskonten gibt es

Erfolgskonten lassen sich in zwei Kategorien unterteilen: das Ertrags- und das Aufwandskonto. Auf dem Ertragskonto werden alle positiven Wertveränderungen verzeichnet, während auf dem Aufwandskonto alle negativen Wertveränderungen verbucht werden. Bei der Buchung der Konten gibt es das „Soll“ und das „Haben“.Aufwandskonten haben im Gegensatz zu Bestandskonten keinen Anfangsbestand zum Beginn einer Abrechnungsperiode. Aufwendungen werden stets im Soll gebucht. Im Haben finden nur eventuelle Korrekturbuchungen statt.Unterschiedliche Kontenarten im Überblick

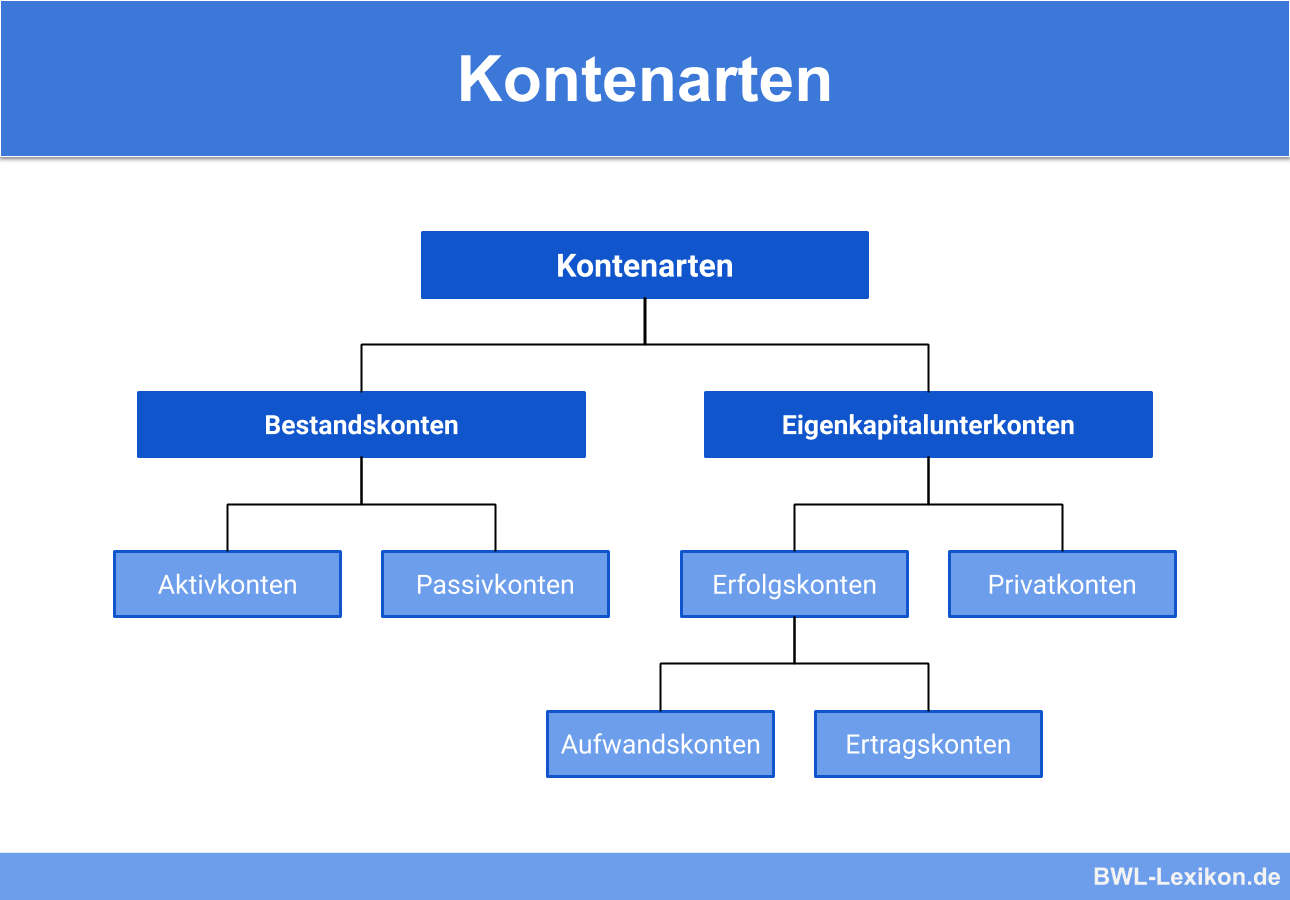

- Kontoart 1: Bestandskonten.

- Kontoart 2: Erfolgskonten sind Unterkonten der GuV.

- Kontoart 3: Gewinn- und Verlustkonto.

- Kontoart 4: Steuerkonten.

- Kontoart 5: Eigenkapitalkonto.

- Kontoart 6: Privatkonten.

Wann Aufwand und wann Ertragskonto : Im Gegensatz zu den Aufwandskonten erfassen die Ertragskonten alle Geschäftsvorfälle, die das Eigenkapital erhöhen. Aufwendungen müssen im Soll gebucht werden, da sie das Eigenkapital reduzieren. Erträge hingegen werden im Haben gebucht, weil sie das Eigenkapital erhöhen.

Wann erfolgswirksam und erfolgsneutral

Während erfolgswirksame Buchungen unmittelbar das Betriebsergebnis eines Unternehmens beeinflussen und sich in der Gewinn- und Verlustrechnung (GuV) widerspiegeln, haben erfolgsneutrale Buchungen keine direkte Auswirkung auf den Periodengewinn oder -verlust und werden daher nicht in der GuV erfasst.

Was sind Erfolgskonten einfach erklärt : Erfolgskonten sind Unterkonten des Eigenkapitals. Das bedeutet, dass sie direkt das Eigenkapital eines Unternehmens beeinflussen. Ein positiver Saldo (Gewinn) auf einem Erfolgskonto würde das Eigenkapital erhöhen, während ein negativer Saldo (Verlust) es verringern würde.

Bestandskonten werden über die Bilanz abgeschlossen, Erfolgskonten über die Gewinn- und Verlustrechnung.

Ein Erfolgskonto ist ein Konto, das zur Erfassung aller Erträge und Aufwendungen in der Buchführung dient. Beispiele für Erfolgskonten sind das Warenverkaufskonto, das Zinsaufwandskonto oder das Lohn- und Gehaltskonto.

Wie viele Kontenarten gibt es

Man unterscheidet dabei aktive und passive Bestandskonten. So erfassen aktive Bestandskonten sämtliche Vermögenswerte, während passive Konten sowohl das Eigenkapital als auch die Verbindlichkeiten und die Rückstellungen eines Unternehmens darstellen.Ertragskonten: Auf ihnen werden sämtliche erzielten Erträge gebucht. Hierzu gehören unter anderem Umsatzerlöse, Kapitalertrag, Zinsertrag, Mieterträge oder Buchgewinne. Erträge werden stets auf der Habenseite des Kontos gebucht, da sie das Eigenkapital erhöhen.Auf den Ertragskonten werden sämtliche erfolgswirksamen, in einer Abrechnungsperiode entstandenen Erträge und Erlöse gesammelt. Abgeschlossen werden sie über das Konto „Gewinn und Verlust“ und dort den Aufwendungen direkt gegenübergestellt.

Alle Konten, die auf der Passivseite der Bilanz aufgeführt sind und die Mittelherkunft angeben. Beispiele sind u.a. Eigenkapital und Verbindlichkeiten. Dieses besagt, dass die Summe der Sollbuchungen stets der Summe der Habenbuchungen zu entsprechen hat.

Was ist erfolgswirksam und Erfolgsunwirksam : Zusammengefasst: Alle Vorgänge im Unternehmen, die das Passivkonto Eigenkapital berühren und nicht Privateinlagen oder Privatentnahmen sind, heißen erfolgswirksam , alle anderen Vorgänge sind erfolgsunwirksam .

Ist ein Erfolgskonto aktiv oder passiv : Erfolgskonten sind Unterkonten des passiven Eigenkapitalkontos und verzeichnen alle Wertveränderungen in einem Unternehmen. Im Gegensatz zu den Bestandskonten starten sie jedes Jahr bei null. Sie bilden die Basis für die spätere Ermittlung des Gewinns oder Verlustes einer Firma in einem Geschäftsjahr.

Was sind Erfolgskonten Buchführung

Erfolgskonten sind Unterkonten des Eigenkapitals und somit verändert jede erfolgswirksame Buchung indirekt das Eigenkapital. Aufwendungen mindern dabei das Eigenkapital und den Erfolg. Erträge hingegen erhöhen das Eigenkapital und den Erfolg des Unternehmens.

Erfolgskonten sind Unterkonten des Eigenkapitals und somit verändert jede erfolgswirksame Buchung indirekt das Eigenkapital. Aufwendungen mindern dabei das Eigenkapital und den Erfolg. Erträge hingegen erhöhen das Eigenkapital und den Erfolg des Unternehmens.Fazit: Die wichtigsten Punkte zum Aufwandskonto

Bestandskonten sind aktive Konten, währen die Erfolgskonten dem Eigenkapitalkonto zuzuordnen sind und dadurch ein passives Konto darstellen.

Welche Konten sind Aufwands und Ertragskonten : Die Aufwands- und Ertragskonten stellen Unterkonten des Eigenkapitals dar, weil sie es direkt, als Zugänge = Erträge = Haben und Abgänge = Aufwendungen = Soll, beeinflussen. Sie werden jedoch nicht direkt über das Eigenkapitalkonto, sondern über das Gewinn- u.